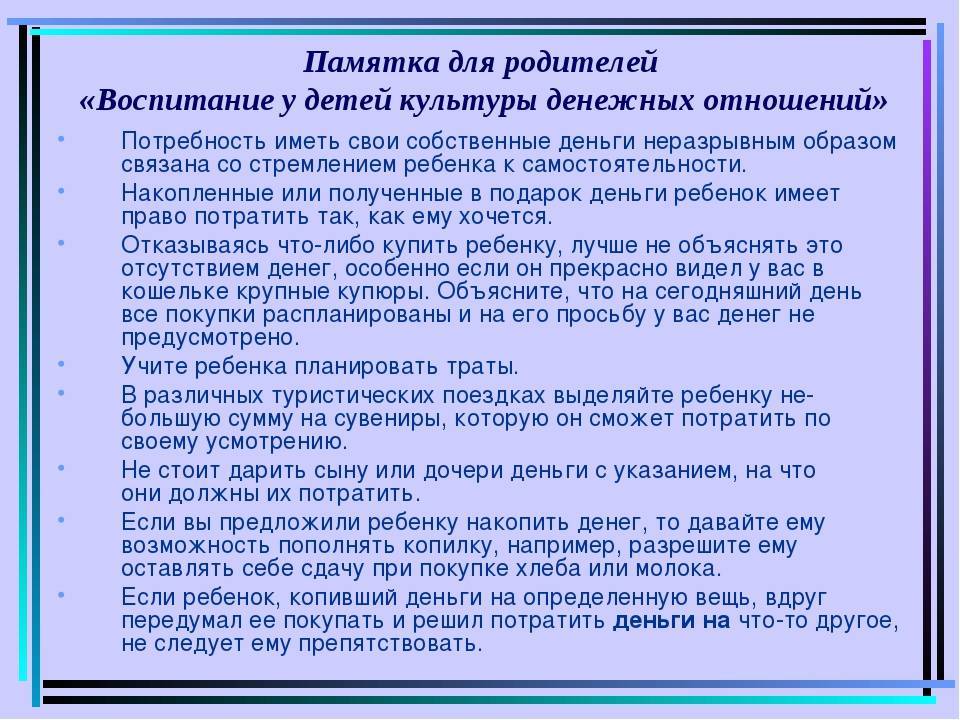

Стоит ли доверять?

Конечно же, выдавая денежные средства, Вы хотите всё контролировать. А вдруг ребёнок на выдаваемые средства покупает алкоголь, сигареты или чего похуже – наркотические вещества. К сожалению, всё это достать в нашей стране достаточно просто.

Опрос показал следующее:

- Десять процентов высказались о том, что детям до шестнадцати лет нельзя давать карманные средства на руки, так как это приведёт к курению, пьянкам и гулянкам;

- Пять процентов высказались за то, что дети в таком возрасте просто не могут с головой распоряжаться деньгами;

- Ещё пять процентов высказались в пользу того, что они «развращают молодёжь».

Ещё можно выделить несколько интересных моментов:

- Люди старше 55 лет и средним (8 классов) образованием считают, что даже честно заработанные средства подростки должны нести в родительскую казну.

- Более молодое поколение склонно к тому, чтобы подростки распоряжались карманными деньгами самостоятельно и/или подрабатывали где-нибудь.

В нашей стране лишь около 17 процентов родителей доверяют своим детям и не ведут никакого контроля за их деньгами. А как бы поступили Вы?

Деньги «по требованию»

Давайте представим, что все мы – отличные психологи. Тут-то и хотелось бы сказать о том, что у средств по требованию имеются определённые минусы:

Нужно в обязательном порядке информировать родителя, куда эти деньги будут потрачены. Не всем детям это нравится, да и ни о каком доверии в таком случае речи быть не может. Родитель принимает решение, делать ли то или иное. То есть, Света собралась в кино, она попросила денег у отца и теперь только он решает, пойдёт ли она смотреть конкретный фильм или нет. Ответственность

Ввиду того, что деньги выделяются взрослыми и решение (что важно) принимают они же, то и ответственность в итоге будет ложиться на их плечи. Если денежные средства выдаются под любым предлогом буквально постоянно, то обязательно появится мнение, что деньги «штампуются» у него в кошельке и ценности у ребёнка к ним будет ровным счётом ноль, что в современной жизни просто недопустимо

К сожалению, большинство родителей ни о какой финансовой грамотности детей не задумываются, так как и сами не очень-то с ней дружат. Компания TNS предоставила интересные данные:

- 32 процента детей получают деньги в виде подарков;

- 31 процент детей постоянно получают деньги «по требованию» (бабушки, дедушки, родители);

- 29 процентов детей на регулярной основе располагаются фиксированной суммой (например, в месяц по 1 000 рублей).

То есть, лишь треть родителей либо финансово грамотно подходят к данному вопросу, либо делают это интуитивно.

Предоставьте подросткам материальную ответственность

Важно распределять обязанности между родителями и детьми. Это необходимо не только для приучения подростков к труду, но и для осознания ими материальной ценности вещей

Такие меры помогут начать вашему ребенку распоряжаться финансами.

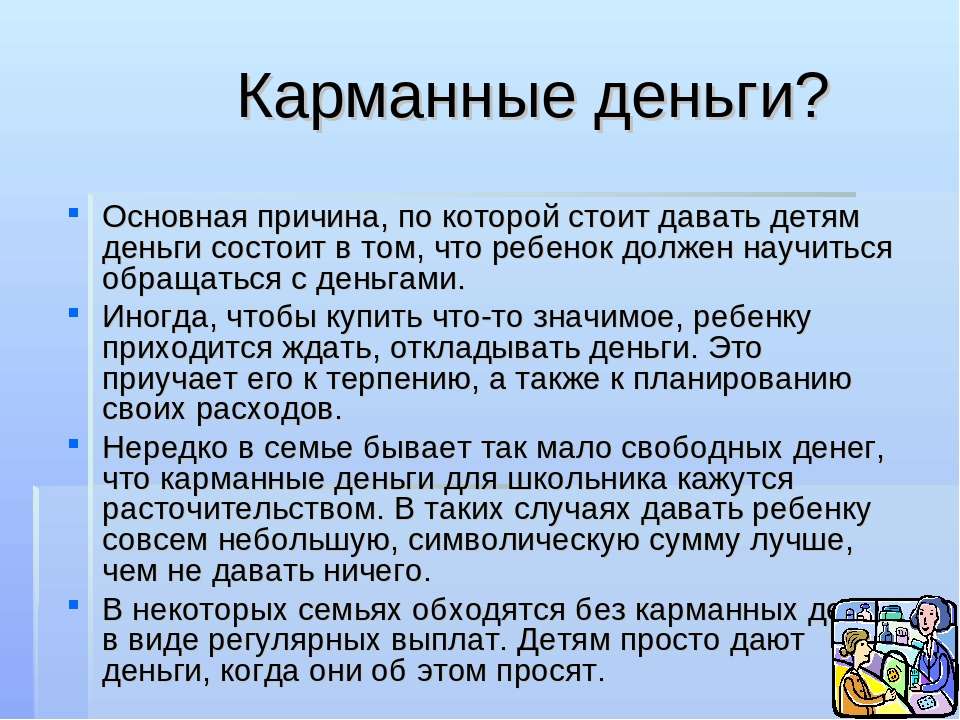

Всем детям дают деньги на карманные расходы, порой это делают не только родители, а также бабушки, дедушки или другие родственники. Не стоит следить за тем, каков размер сбережений подростка. Понемногу ослабляйте хватку. Свобода в распоряжении карманными деньгами преподает им ценные уроки:

Близнецы, перепроверьте финансовые отчеты: гороскоп на неделю 26 апреля – 2 мая

Эксперты объяснили, как не пострадать от новой уязвимости “Фейсбука”

Россиянам более не потребуется проходить карантин по прибытии в Абу-Даби

- Деньги – не безграничный ресурс, а значит, перед покупкой чего-либо необходимо оценить, может ли человек ее позволить.

- Стоит избегать незапланированных расходов.

Как контролировать расходы ребенка?

Как я уже раньше говорила, деньги — это только часть нашей жизни. Поэтому скорее всего с деньгами ребенок будет обращаться точно так же, как и с любыми другими вещами.

Аккуратная, спокойная, уравновешенная девочка будет откладывать на покупку дорогого телефона или плеера, у нее будет красивый кошелек и несколько “нычек” в разных местах. Когда у вас случится тяжелый финансовый период, вы всегда сможете у нее перехватить до зарплаты. Контролировать ее не надо, это она еще вас построит и объяснит, как нужно жить. Возможно, вам придется как раз стимулировать ее что-то потратить, иначе она может стать излишне скупой.

Другая девочка, склонная к капризам и истерикам, привыкла, что папа выполняет все ее требования (потому что у папы другая семья, и он чувствует свою вину), а мама может поупираться, но потом все равно уступит (потому что у нее нет другой семьи и она чувствует себя в ловушке). Она быстро потратит всю сумму на какую-нибудь ерунду, а потом примется вымогать у родителей следующую порцию.

В этом случае деньги могут стать прямым эквивалентом любви: кто девочку больше любит, тот ей больше дает. При такой политике родители рискуют вырастить манипулятора и шантажиста. Конечно, девочке и самой не сладко, но родителям лучше принять меры прямо сейчас, чем потом разгребать более опасные ситуации.

А вот мальчишка — в голове ветер, идеи клубятся и роятся, хочется всего и немедленно, но быстро остывает и забывает, чего хотел. Этот может потерять крупную сумму, а может забыть, что у него вообще есть деньги. Ему лучше помочь вести учетные записи и выдавать деньги совсем небольшими порциями, хоть ежедневно.

Психология карманных денег: всем ли детям они нужны?

Чтобы понять, давать ли именно вашим детям карманные деньги, понаблюдайте за поведением ребенка. Ведь готовность к карманным доходам зависит от того, научился ли ребенок ценить деньги и готов ли он к планированию. К примеру, если малыш обижается, что вы не купили ему дорогую игрушку или «машинку как у Саши» именно сейчас, то для него планирование бюджета все еще осталось теорией. В этом случае дайте ему побольше практики: почаще берите с собой в магазин, показывайте ценники, складывайте потраченное на калькуляторе, рассказывайте о необходимых тратах. Посетив с ребенком парк, расскажите о том, сколько сегодня было потрачено на развлечения и покажите ребенку чеки. Обсуждайте свои расходы ежедневно, но при этом не сокрушайтесь о том, что «денег нет» или как тяжело вам живется. Главный урок, который ребенок должен вынести из своей практики: если грамотно тратить, то деньги будут всегда.

10-11 лет: помогите ребенку найти возможности для заработка

В этом возрасте обычно у детей просыпается коммерческая жилка. Они уже в состоянии выполнять множество заданий, которые могут оплачиваться. Вместе с тем у них развивается чувство собственности и частной жизни.

В этом возрасте вы можете преподать ребенку очень важный урок — объяснить стоимость труда и научить ответственности. Используйте возможность направить его деятельность в нужное русло и дать ему попробовать немного подзаработать.

Для этого вы вместе с ребенком должны проанализировать, в чем состоят его сильные стороны и что доставляет ему удовольствие. Оставьте при себе нравоучения о том, что деньги должны зарабатываться тяжелым трудом и что дисциплина и чувство долга являются высшими человеческими добродетелями. Вы ведь хотите, чтобы ребенок вырос счастливым человеком. Теперь у вас есть шанс объяснить ему, что работа должна приносить радость, что мы можем добиться успеха только в тех видах деятельности, которыми занимаемся с удовольствием. Помогите ребенку сделать так, чтобы его хобби стало для него источником заработка.

Однако Бодо Шефер предупреждает, что если вы сами не испытываете удовольствия от работы и приходите домой уставшими и нервными, то вряд ли ваши рассказы о «радости труда» покажутся ребенку правдоподобными.

Как помочь детям научиться копить, относиться к деньгам разумно и рационально?

Рекламные слоганы кричат: «Купи сейчас, возьми в кредит, живи одним днем»

В ловушку потребительства попадают и взрослые, что уж говорить о детях? Важно донести до ребенка логичную последовательность: «У меня есть цель, я ограничиваю себя в чем-то ради нее, я действую последовательно и приближаюсь к ней, в итоге я достигаю цели». На примере денег эту связь можно увидеть максимально четко: или я покупаю себе мороженое каждый день, или через полгода я смогу купить желанную игрушку

И в дальнейшей жизни это понимание очень пригодится ребенку.

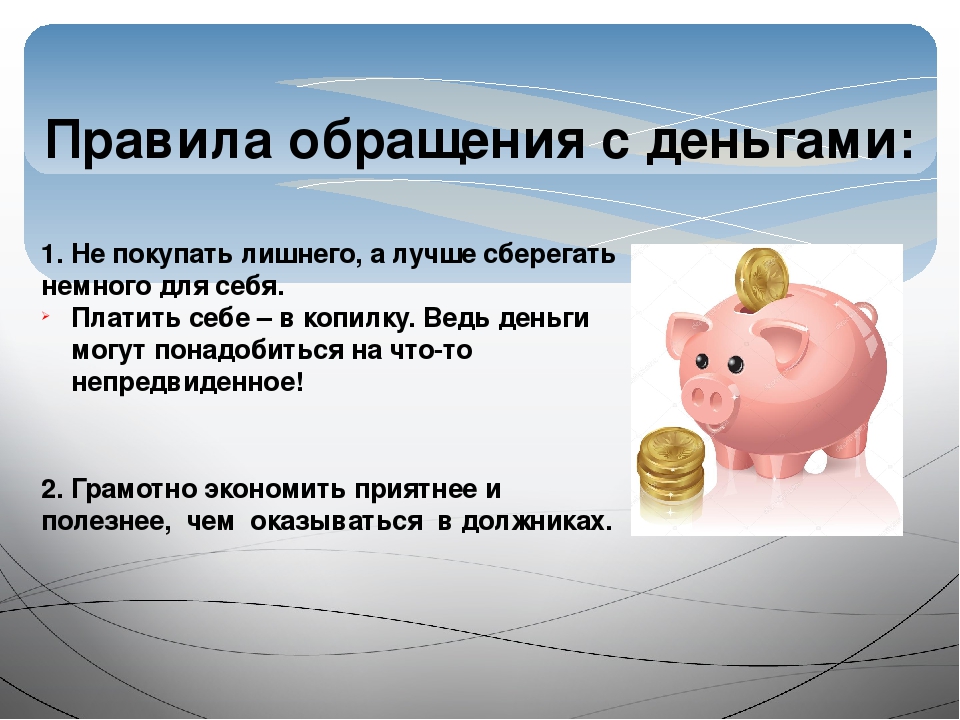

Инструменты, которые ребенок может использовать для накопления

Копилка

Классическая запаянная копилка подходит для маленьких детей, которые только начали получать свои личные деньги. Для детей постарше она не очень удобна, потому что невозможно понять, сколько денег в ней уже есть и сколько осталось накопить. Детям так и хочется ее разбить и проверить, сколько же там. Можно вместо копилки завести банку с крышкой и отмечать на ней, сколько накоплено и сколько осталось до цели.

Визуализация

Предложите ребенку нарисовать то, на что он хочет накопить, и повесьте рисунок на видное место. Можно прикрепить к рисунку конверт, в котором ребенок будет собирать нужную сумму.

Список «Я хочу»

Самый простой список желаний тоже помогает концентрироваться на цели.

Банковская карта или электронный кошелек

Это более продвинутый способ, который подходит для подростка, но завести карту или кошелек придется взрослому. Ребенок может следить за своим балансом с помощью приложения на телефоне или запросить его по СМС. Делая накопления, он может видеть, сколько денег уже есть и сколько осталось до цели —а это мотивирует копить дальше. С 14 лет подросток уже может открыть в банке депозит.

Как быть, если ребенок потратил все деньги за один раз? Давать ли ему еще?

Чаще всего так и случается в начале финансовой карьеры. Ни планировать, ни считать толком “деть” еще не умеет. Вот прекрасный повод для обучения планированию бюджета! Давайте вместе с ребенком проговорим несколько важных моментов.

- Какие планы?

- Чего хотим?

- Сколько это стоит?

- Сколько у нас есть средств?

Первый этап: формулируем цели. Спросите сына/дочку: “Ты хочешь какую-то определенную дорогую вещь? Или тебе нужно постоянно что-то покупать, например еженедельный журнал комиксов? Или для занятий моделированием нужно периодически докупать материалы? Если долгоиграющих целей нет, на что ты хочешь тратить деньги?”

Убедитесь, что ребенок четко осознает, что можно, а чего нельзя. И время от времени устраивайте “учебную тревогу”: ты не забыл, что в нашей семье запрещено играть на игровых автоматах?

Второй этап: сколько это стоит. Я бы не стала нацеливаться на то, что стоит больше трехмесячного содержания — в возрасте до 10 лет. Подросток 10-12 лет уже в состоянии “задерживать дыхание” на полгода. Устанавливаем, сколько будем откладывать на покупку, а сколько оставим на поддержание жизни: увеселения, перекусы, покупку необходимых мелочей.

Как контролировать расходы ребенка?

Как я уже раньше говорила, деньги — это только часть нашей жизни. Поэтому скорее всего с деньгами ребенок будет обращаться точно так же, как и с любыми другими вещами.

Аккуратная, спокойная, уравновешенная девочка будет откладывать на покупку дорогого телефона или плеера, у нее будет красивый кошелек и несколько «нычек» в разных местах. Когда у вас случится тяжелый финансовый период, вы всегда сможете у нее перехватить до зарплаты. Контролировать ее не надо, это она еще вас построит и объяснит, как нужно жить. Возможно, вам придется как раз стимулировать ее что-то потратить, иначе она может стать излишне скупой.

Другая девочка, склонная к капризам и истерикам, привыкла, что папа выполняет все ее требования (потому что у папы другая семья, и он чувствует свою вину), а мама может поупираться, но потом все равно уступит (потому что у нее нет другой семьи и она чувствует себя в ловушке). Она быстро потратит всю сумму на какую-нибудь ерунду, а потом примется вымогать у родителей следующую порцию.

В этом случае деньги могут стать прямым эквивалентом любви: кто девочку больше любит, тот ей больше дает. При такой политике родители рискуют вырастить манипулятора и шантажиста. Конечно, девочке и самой не сладко, но родителям лучше принять меры прямо сейчас, чем потом разгребать более опасные ситуации.

А вот мальчишка — в голове ветер, идеи клубятся и роятся, хочется всего и немедленно, но быстро остывает и забывает, чего хотел. Этот может потерять крупную сумму, а может забыть, что у него вообще есть деньги. Ему лучше помочь вести учетные записи и выдавать деньги совсем небольшими порциями, хоть ежедневно.

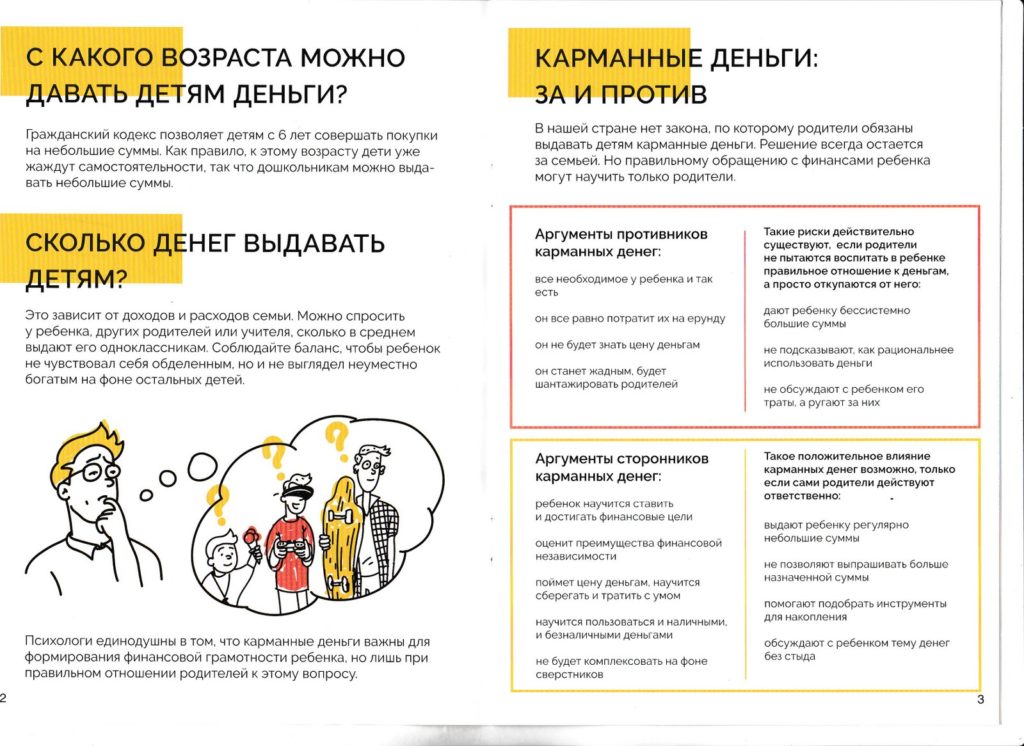

Плюсы или преимущества карманных денег у подростков

Получение своего личного опыта в мире финансов. Подросток, умеющий распоряжаться денежными средствами, при наборе определенного опыта, начинает более рационально использовать деньги, которые у него имеются. Такой опыт дает серьезный импульс при вхождении ребенка во взрослую жизнь, – умение не растрачивать деньги впустую, а рационально их использовать, делать свои первые накопления и инвестиции. Другими словами, наличие карманных денег сегодня, – это первый шаг к богатству завтра.

Удовлетворение своих «хотелок» без контроля и влияния родителей. Для того, чтобы ребенок постоянно не «клянчил» деньги на конфеты – мороженое, или учебные принадлежности, лучше, чтобы он мог приобретать это сам на собственные карманные деньги. Или перекусить в школе на перемене, или по дороге домой.

Повышение своего социального статуса перед сверстниками. Подросток, имеющий собственные деньги, выглядит гораздо старше и более продвинутым в глазах своих сверстников, что позволяет ему обрести некий авторитет в собственном классе или среди друзей

Немаловажное значение имеет и возможность пригласить в кино или в клуб подругу.

В случае возникновения экстренной ситуации, от приобретения лекарств, чтобы не бежать к родителям за деньгами, до вызова такси или оплаты проезда в общественном транспорте, в случае, когда родители не смогли забрать из школы.

Как контролировать расходы ребенка?

Если вы не знаете, на что были потрачены карманные деньги ребенка, и вас это беспокоит, воспользуйтесь банковскими картами или специальными мобильными приложениями. Банковскую карточку в дополнение к вашей можно оформить для ребенка от 6 до 14 лет. Также будут полезны специальные мобильные приложения, созданные для быстрого перевода денег от родителей и детям.

Существуют и другие способы обучить ребёнка финансовой грамотности. Пожалуй, самый увлекательный из них — настольные игры, такие как «Монополия», «Денежный поток» или «Игра в жизнь».

Особое внимание стоит обратить на появившиеся в последние годы «города профессий», где дети участвуют в тренировочной симуляции — получают стартовый бюджет и затем распределяют его на образование, развлечения и благотворительность. В таких «городах» ребёнок не только тратит, но и преумножает свой капитал

Тех, кто подходит к обучению основательно, заинтересуют специальные книги, например:

- И. Липсиц «Удивительные приключения в стране Экономика»

- Б. Шеффер «Пес по имени Money»

- Е. Тончу «Большой бизнес для маленьких детей»

- О. Гозман, В. Правоторов, Е. Шахова «Что такое бизнес?»

В книге «Дети и первые деньги» (Р.Потемкин, Е.Казакевич) перечислены 3 основных принципа обучения детей финансовой грамотности:

- Безопасность. Начинайте с суммы, которой вы согласны рискнуть. Первые траты ребенка должны соответствовать традициям и правилам вашей семьи. Если вы обсуждаете денежные вопросы открыто, то начало будет простым и понятным для вашего ребенка.

- Порядок. Формируйте у детей полезные привычки с помощью карманных денег (привычная сумма, в привычный день, привычный отчет). Это создаст надежную основу для гармоничного развития будущей уверенности и предприимчивости.

- Доверие. Позволяйте детям самостоятельно принимать решения, связанные с карманными деньгами. Не бойтесь ошибок. Просто будьте внимательны ко всем движениям денег вашего ребенка и его отчетам. Помогайте делать выводы

Важно не только обучить ребёнка азам финансовой грамотности, но и выбирать правильные инструменты. Ребёнку, почувствовавшему ответственность за собственные расходы и покупки, будет проще адаптироваться в обществе

Когда начать?

Давать детям деньги нужно тогда, когда они могут их потратить на что-то действительно нужное. Трехлетний малыш, который еще не умеет считать, вряд ли разберется с планированием своего бюджета. А с начальных классов уже можно учить азам финансовой грамотности. С возрастом будет меняться только сумма.

Подростки могут уже зарабатывать самостоятельно, если это не мешает учебе. Например, во время каникул выгуливать соседскую собаку или раздавать листовки.

Не стоит давать деньги за работу по дому или хорошие оценки. Ведь все члены семьи вносят вклад в поддержание порядка и уюта. А учиться нужно ему самому, чтобы ведь учеба — это та же инвестиция, только в свое будущее.

Карманные деньги и бюджет

Чуть более половины детей в возрасте 15–17 лет, которые получают деньги на собственные нужды, отслеживают свои доходы и расходы. Они знают о сумме, которой могут распоряжаться, и планируют свои траты. Для многих подростков это первый опыт финансовой ответственности.

Это своего рода бюджет для ребенка, который он может увеличивать путем накопления или же распределять на желаемые покупки.

Чтобы приучить подростка к контролю своих финансов, рекомендуется заранее оговорить сумму, которую родители будут выдавать ему ежемесячно. Для начала можно выдавать деньги на обед. Если ребенок потратит эти деньги на покупку игрушки или одежды, то получит ценный урок, когда вынужден будет носить бутерброды из дома.

Чем вызвано массовое переутомление школьников и как помочь своему ребенку

“Победа” стоимостью около 3 млн рублей: Ермольник продает раритетное авто

Делаем уютный мягкий коврик простым способом: нужны крупная сетка и пряжа

Часть обучения подростков тому, как управлять своими финансами, сводится к тому, чтобы быть строгими и непоколебимыми в плане тех денег, которые вы им даете. Это означает, что вы не будете выручать их, если дети израсходуют бюджет задолго до получения новой суммы.

Сейчас, когда суммы и проблемы не так велики, юношам и девушкам проще пожинать горькие плоды неумелого обращения с финансами.

Когда ребенок готов к разговорам о настоящем бюджете?

Как только малыш начал интересоваться ценами в настоящем магазине и часто задавать вопрос «Сколько это стоит?» — будьте готовы дать ему полноценную информацию о семейном бюджете. В возрасте от 5 лет ребенок уже будет готов к разговорам о том, сколько зарабатывают родители и на что уходят семейные деньги.

Конечно, в процессы планирования маленького человека следует вовлекать постепенно — к примеру, разъясняя это на примере его собственных потребностей. Для начала предложите ребенку озвучить список того, что в семье покупается исключительно для него: скорее всего он включит сюда игрушки, развлечения и сладости. Вторым этапом будет дополнение этого списка с вашей помощью, ведь малыш наверняка забудет включить в него расходы на одежду и образование в кружках и секциях. На третьем этапе помогите ребенку разделить все эти траты на категории. На четвертом — дополните список частичными расходами, то есть теми, которые делятся на всю семью: на продукты, отпуск, проезд, коммунальные услуги, налоги.

Поверьте: составление и оглашение такого списка для ребенка будет настоящим «открытием Америки», ведь большинство детей даже представить себе не могут, сколько денег родители тратят на их содержание и на семью в целом. Но именно с этого момента ребенок осознанно начнет относиться к некоторым ограничениям — к примеру, когда родители просят его подождать с покупкой дорогой вещи или игрушки до следующего месяца или если ему сообщают, что в этом году семья не может поехать на море, потому что планирует ремонт.

Конечно, чтобы переварить эту информацию, малышу потребуется некоторое время. Как узнать, что он готов к следующему «погружению» в мир финансов? Скорее всего, ребенок начнет задавать дополнительные вопросы («А, может, на море есть места подешевле?», «А ремонт обязательно делать весь сразу?») или предлагать свои схемы движения семейных денег. В таком случае вы смело можете привлекать маленького финансиста к планированию семейного бюджета. К примеру, в день получения дохода вы можете вместе с ребенком разложить полученные деньги по конвертам: здесь — на оплату счетов, здесь — на образование, здесь — на одежду, здесь — на приятные желания (игрушки, кино, кафе), в конце — на долговременные накопления (дорогие приобретения, отпуск).

Когда все деньги будут разложены по стопкам, предложите ребенку подумать об экономии средств. К примеру, вместо вечернего похода в кино пойти на утренний сеанс или посетить кафе в часы, когда там дают скидку. Если ребенок предложит собственную схему экономии — обязательно похвалите его и сделайте ему небольшой подарок, пояснив, что на работе это называется «премия за оптимальное решение». Маленький человек почувствует ответственность за семейные финансы и познает вкус ответственности за взрослые дела.

Если ребенок научился экономить, вы можете посвятить его в таинства накоплений и подарить копилку. Но в таком случае поясните разницу между доходами, расходами и накоплениями. Главное, что следует учесть при вручении копилки: у ребенка должна быть постоянная возможность ее пополнять. К примеру, вы можете периодически выдавать ему мелочь от сдачи после совершенной покупки или просто выделять раз в месяц определенную «копилочную сумму». Цель создания копилки со временем может меняться: к примеру, сначала ребенок может просто так копить деньги, а потом решить собрать определенную сумму на покупку желаемой вещи. В таком случае дайте отпрыску возможность самому принимать решение — на что потратить накопленный капитал.

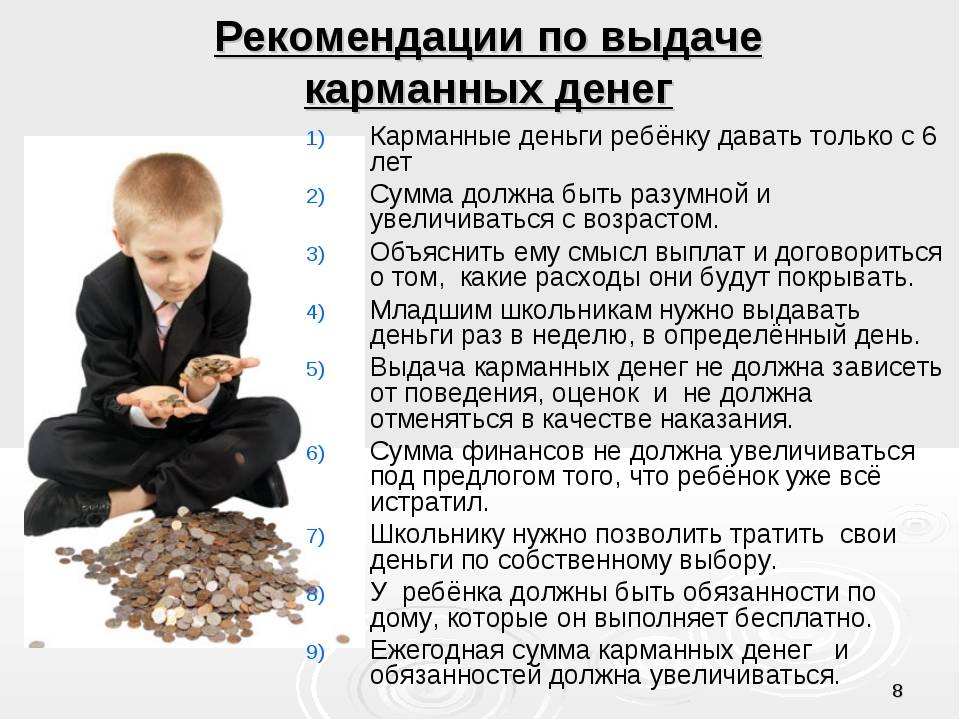

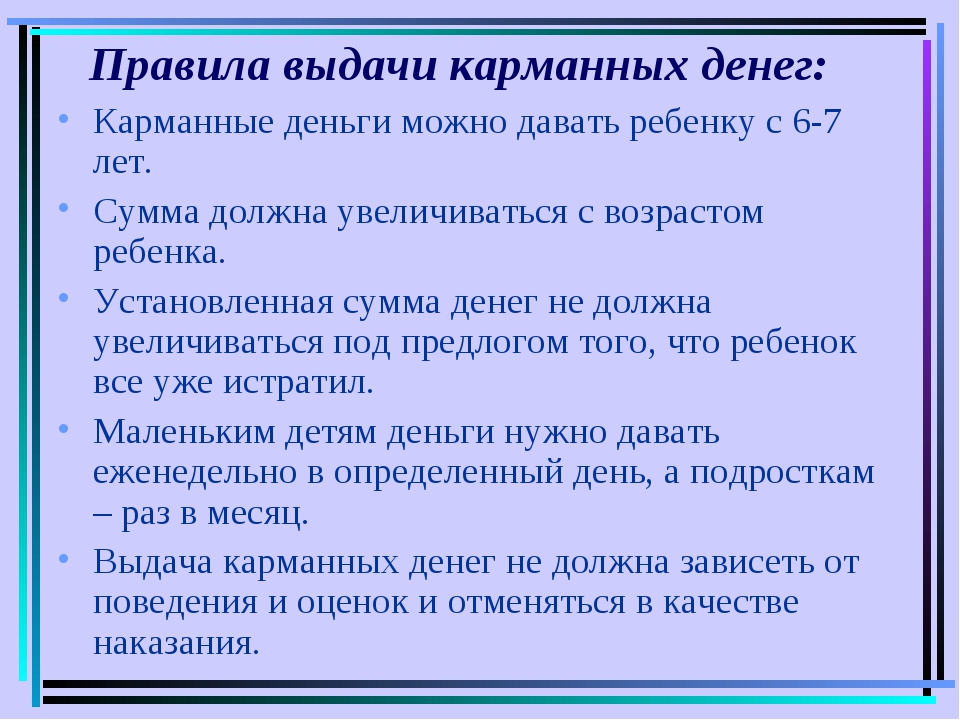

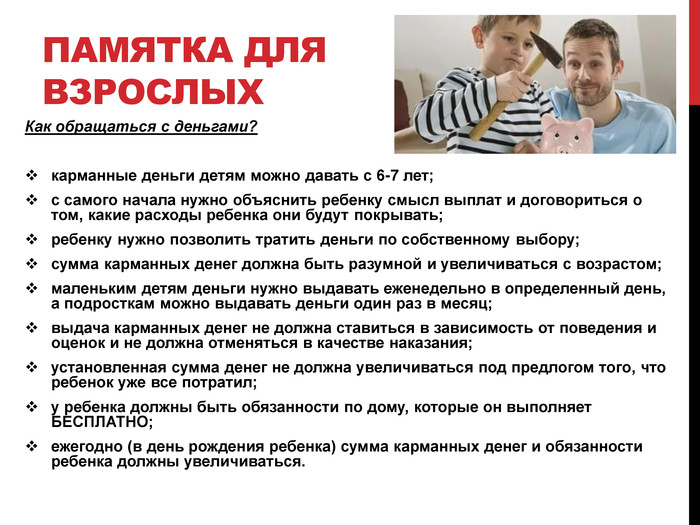

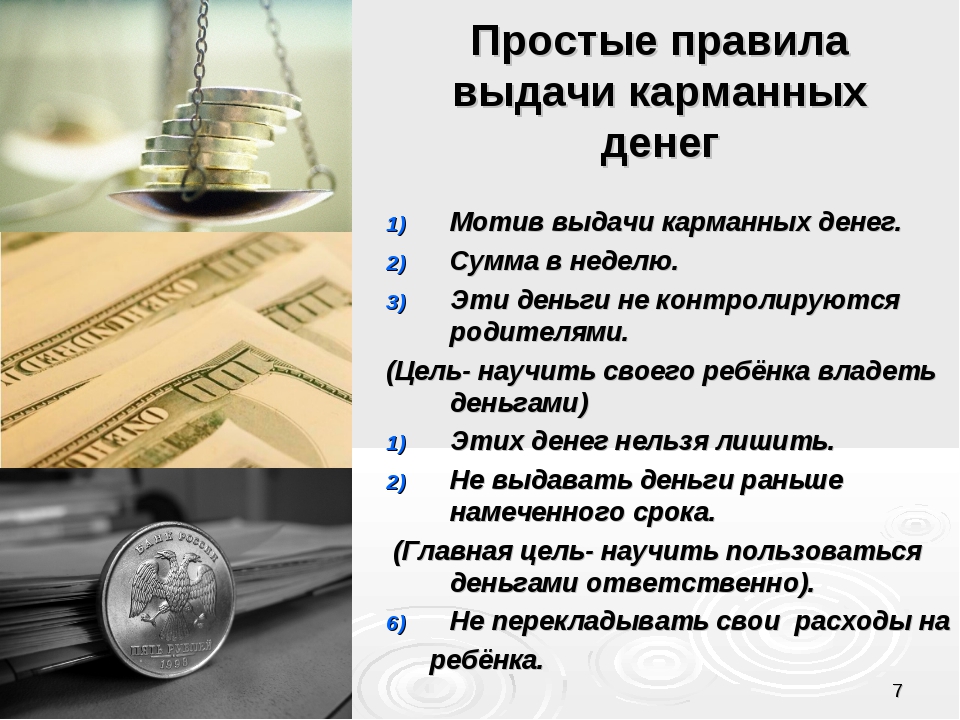

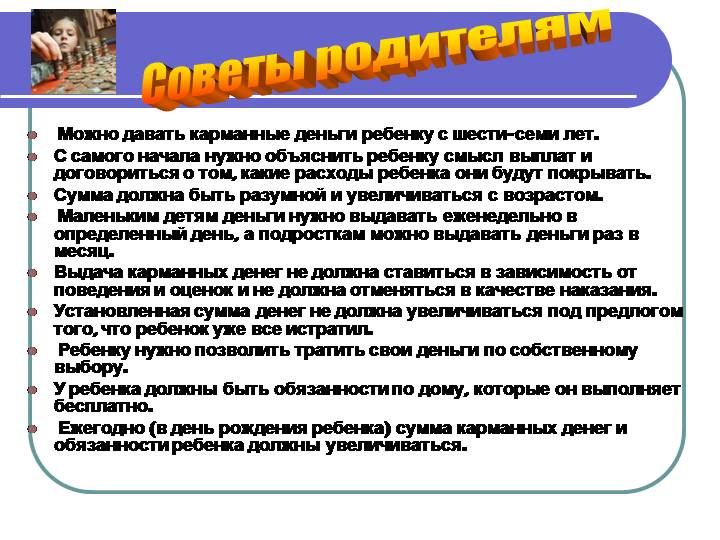

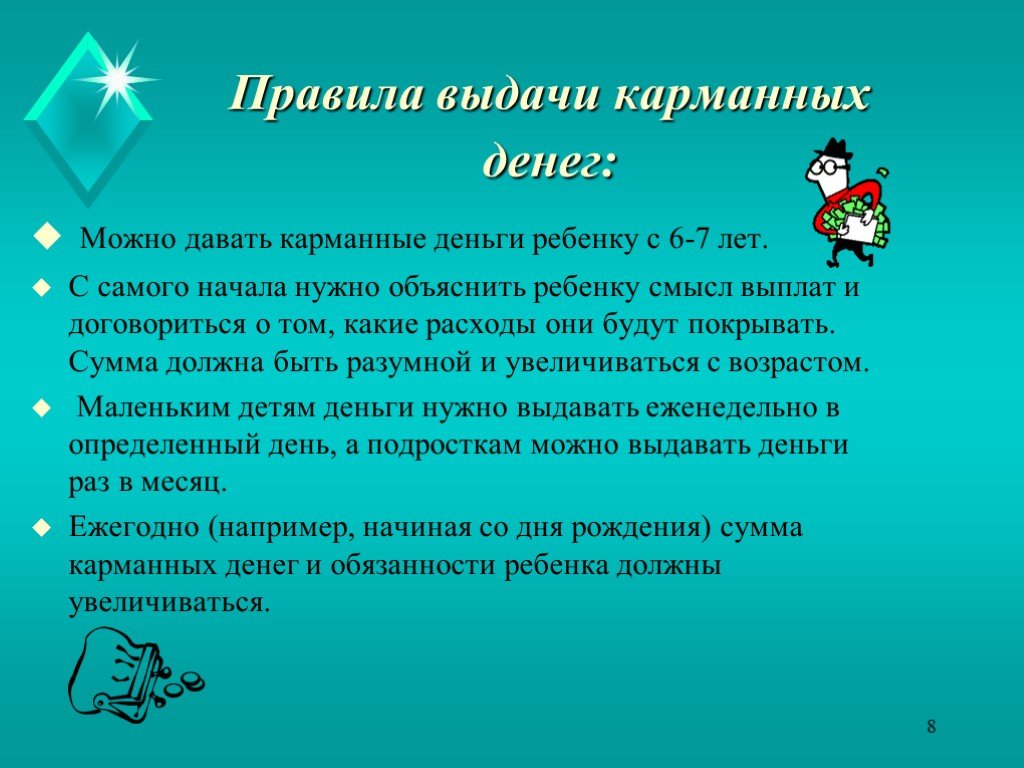

Карманные деньги: 6 правил для родителей

С началом школы у многих родителей возникает вопрос: нужно ли давать карманные деньги? Однозначный ответ — нужно. Но прежде всего надо запомнить несколько простых правил:

Перед тем, как давать карманные деньги, объясните, что это такое и зачем вы их даёте

Расскажите про необходимые расходы, на которые уйдёт основная часть суммы (проезд, питание) и про расходы дополнительные (игрушки, сладости, развлечения), на которые можно потратить оставшуюся часть.

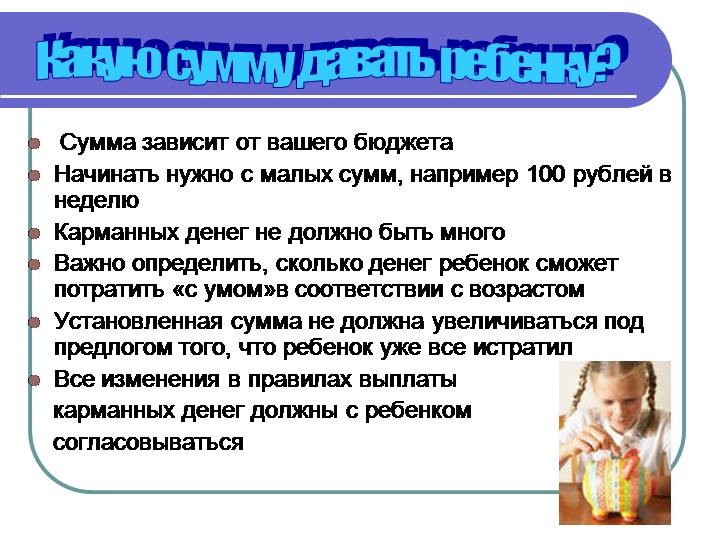

Сумма карманных денег не должна быть слишком большой, чтобы не привлекать внимание других детей

Соотносите её с потребностями ребёнка и возможностями вашей семьи

Например, в возрасте шести-восьми лет на неделю дети могут получить 100-300 рублей.

Очень важно выдавать деньги согласно договорённостям: условленную сумму — в определённое время.

Размер карманных денег не должен зависеть от настроения родителей, школьных оценок, поведения, помощи ребенка в домашних делах. Не нужно наказывать деньгами (точнее, их отсутствием).

Постепенно расширяйте самостоятельность ребенка

Поначалу выдавайте ему деньги каждый день, потом — каждые два дня и так далее (до недели). По мере взросления ребенок сам научится распределять общую сумму.

Показывайте личный пример финансового планирования. Пусть ребёнок послушает, как вы распределяете зарплату по разным статьям семейного бюджета (коммунальные услуги, продукты, одежда, отдых).

Соблюдая эти правила, не забывайте, что у ребёнка должно быть право на ошибку. Лучше он сейчас «спустит» свои 200 рублей на жвачку и поймёт, что так не накопит на игрушку, чем будет в тридцать лет тратить всю зарплату на чепуху, не понимая, куда уходят деньги.

К содержанию

Как лучше выдавать на карманные расходы

Конечно же, выдавать спонтанно требуемую ребенком сумму совершенно не педагогично. Это порождает ситуацию, когда дитя садится «предкам» на шею и начинает требовать с них деньги всякий раз, как ему вздумается. Что соответственно приводит не только к детскому эгоизму, но и неумению самому рассчитывать свой бюджет во взрослом возрасте. Каким правилам необходимо следовать, чтобы не пришлось потом жалеть об ошибке?

- Обговорите с ребенком сумму и сроки выдачи карманных денег. Соберите семейный совет, на котором будут оговорены все нюансы, связанные с финансированием: как происходит распределение семейного бюджета, какая сумма может быть выдана, на что ребенок может (или хочет) потратить свои деньги.

- Никогда не навязывайте ребенку свое мнение о том, как ему лучше тратить свои деньги. Он должен знать, что этими средствами он может распоряжаться самостоятельно и как ему угодно. Но при этом ребенок должен понимать, что раньше положенного срока он новых дотаций не получит.

- Не меняйте правила выдачи карманных денег. Не задерживайте, но и не давайте их раньше срока. Если по каким-то причинам сумма или сроки меняются, объясните это ребенку. Бессистемная выдача также неразумна, потому как приучает к бездействию «в ожидании чуда».

- Никогда не используйте карманные деньги в качестве поощрения. Это позволит детям думать, что их хорошие оценки и помощь по дому должны быть обязательно вознаграждены. В итоге такие мысли приведут к эгоизму и восприятию родителей только в качестве источника финансирования.

- Не наказывайте детей лишением карманных денег – кроме тех случаев, если подросток начинает тратить деньги на сигареты, алкоголь, наркотики.

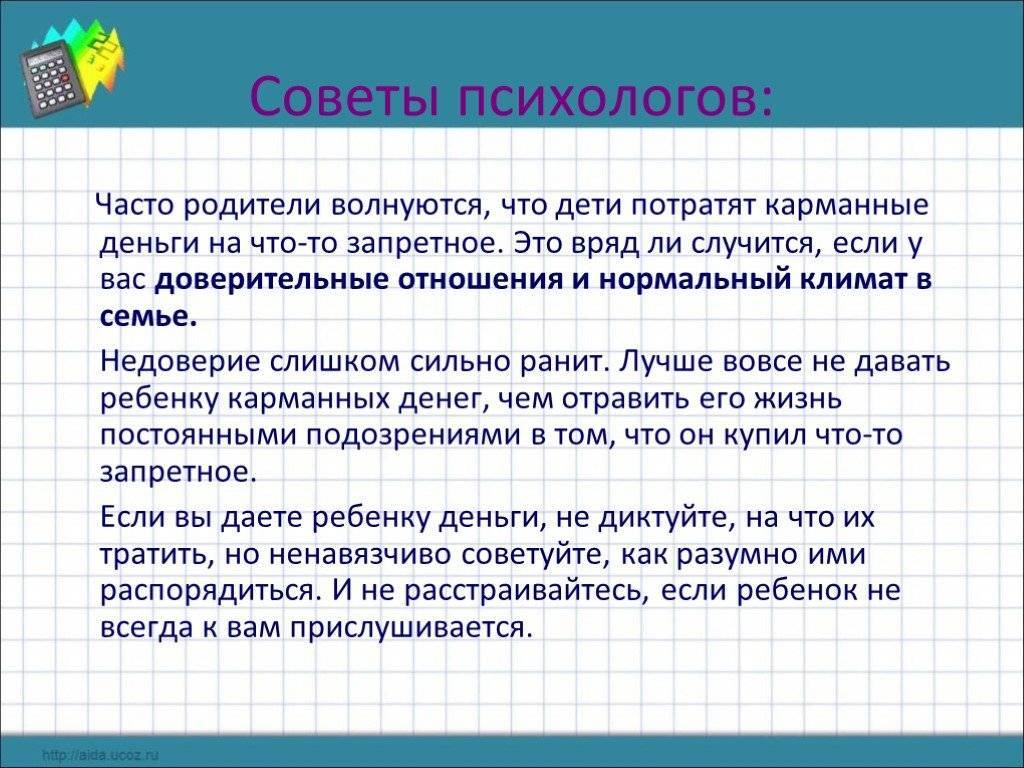

- Не требуйте от ребенка отчета, на что он тратит деньги. Научитесь доверять ему. Если есть подозрение, что он неразумно их расходует, то просто посоветуйте ему, на что полезное он мог бы их применить.

- Позвольте ребенку делать ошибки и учиться на них. Личный опыт в нецелесообразной растрате своих средств научит его более бережному и разумному отношению к деньгам.

- Обсуждайте на семейном совете планы детей относительно приобретения ими каких-то «весьма нужных» только для них вещей: планшет, собака, дорогой телефон… Анализируйте возможность и разумность таких приобретений.

Приучите ребенка советоваться со старшими при покупке дорогих вещей, но если он совершил ошибку, то не наказываете его лишением денег, а постарайтесь разъяснить неразумность его поступка.

За что давать ребенку карманные деньги

Разумные родители никогда не будут связывать выдачу карманных денег с поощрением или в качестве подарка. Подарки и поощрения, приуроченные к какой либо дате или какому-нибудь поступку, лучше всего выдавать в виде каких-то конкретных вещей, а не денежных средств. Ребенок должен понимать, что родители дают ему деньги не за то, что он делает что — то хорошее или как — то по-особенному себя ведет – это делается для того, чтобы он научился правильно распоряжаться ими.

Современные детки, даже самые маленькие, знают цену деньгам, и научить их не только ценить, но и правильно распределять денежные средства – это первоочередная задача тех родителей, которые желают в будущем видеть своих детей финансово успешными, умеющими не только зарабатывать, но и разумно тратить.