Нужен ли внешний стимул?

Споры о том, нужно ли поощрять ребенка деньгами за выполненную работу или поручения, ведутся не одно десятилетие, и единого мнения психологи и педагоги так и не выработали. Одни утверждают, что это способствует потере мотивации в бескорыстных поступках, в том числе и учебе. Так подросток будет постоянно ожидать внешнего стимула, а стимул как раз должен быть внутренним и осознанным. Другие же специалисты сходятся во мнении, что плата за домашнюю работу, напротив, стимулирует развитие предприимчивости и самостоятельности.

Если искать золотую середину, то стоит признать необходимость заработка денег детьми, однако уже в более зрелом возрасте – 13-15 лет. И лучше всего, если работодателями выступят не сами родители, а сторонние люди. Это позволит избежать различных манипуляций вами со стороны подростка.

Нужно ли платить за хорошие оценки?

Иногда родители проводят параллель со своей работой и решают: деньги за хорошие оценки — плата за труд в школе. Это ошибка. Труд на работе делается во благо компании, которая компенсирует работнику время и усилия, труд в школе — работа на себя. Поэтому если ему оплачивают школьные оценки, ребёнок не узнаёт цену деньгам. Это больше похоже на манипуляцию, а не на мотивацию ребёнка. Пользу от этого метода можно увидеть лишь на «короткой дистанции».

Представьте, что сегодня ребёнку нужны деньги, поэтому он будет стараться получить хорошую оценку, а завтра они будут не нужны — и он не будет делать уроки.

Научная психология описывает механизм «сдвига мотива на цель». Если изначально целью была хорошая учёба, то спустя время мотивом становятся деньги. То есть ребёнок учится уже не ради знаний, а ради денег.

Помните: важны не оценки ребёнка, а полученные в процессе обучения знания и компетенции.

Не привязывайте регулярные выплаты к оценкам

Поощрение рублем школьных отметок — разговор для отдельной статьи, но привязывать их к еженедельным выплатам точно не стоит. У вас другая задача — научить копить и тратить, а не зарабатывать деньги с помощью интеллектуального труда.

Материалы по теме

«Учеба в режиме онлайн»: как красноярские учителя переходят на дистанционные уроки

Уроки с котами и ежедневные видео-звонки

Лучше на собственном примере показывайте, как распоряжаетесь деньгами — говорите с ребенком о том, что ежемесячно нужно покупать продукты, выделять деньги на транспорт, оплачивать счета. А еще — копить на отпуск или новенький смартфон. Со временем ребенок поймет, что его жизнь он может контролировать самостоятельно, исключая лишние траты и откладывая копейка к копеечке на мечту, как мама и папа.

Карманные деньги: аргументы «за» и «против»

В России государство не предоставляет родителям рекомендаций, сколько денег выдавать детям на карманные расходы. Это ставит многих в тупик. В Германии, например, государство выдает соответствующие рекомендации для детей разных возрастных групп. Это во многом облегчает жизнь родителям, дает им верный ориентир.

Плюсы карманных денег:

- ребенок сможет научиться ставить перед собой конкретные финансовые цели и достигать их;

- он получит финансовую самостоятельность и станет более ответственно подходить к расходам;

- он научится экономить и делать первые сбережения;

- ребенок узнает цену деньгам;

- он освоит современные средства платежа (банковские карты, электронные деньги, вклады);

- ребенок сможет почувствовать себя увереннее среди сверстников, поскольку многим из них родители выдают карманные деньги.

Однако чтобы эти преимущества действительно заработали, следует ответственно подходить к выдаче карманных средств и объяснять детям «правила игры». Для этого рекомендуется:

- Выдавать ребенку деньги в небольших суммах, но регулярно. Психологи не советуют отдавать ему больше или меньше денег в зависимости от успеваемости ребенка в школе или его поведения.

- Помогать ребенку правильно выбрать инструменты для накопления (копилка, конверт, банковская карта, вклад).

- Научить его самостоятельно вести свой бюджет, обсуждать траты.

- Пояснить его права и обязанности, приводить в пример свой опыт.

- Придерживаться строгих правил: не превышать общее количество выдаваемых денег (например, в неделю).

Аргументы, которые приводят противники денег:

- ребенок потратит деньги на ненужные вещи;

- он не научится знать цену деньгам;

- у него и так имеется все необходимое;

- он станет жадным.

Однако такие проблемы могут возникнуть, только если родители не проведут с ребенком подготовительную и разъяснительную работу. Т.е. подобные негативные последствия могут возникнуть, если родители откупаются от ребенка деньгами. Поэтому не стоит:

- выдавать деньги бессистемно и большими суммами;

- отказываться от диалога с ребенком, во время которого родители подсказывают ему о правилах ведения бюджета и разумного расходования денег;

- избегать обсуждения с ребенком его неуместных расходов;

- принимать решения относительно выдаваемой суммы в зависимости от его поведения.

Психологи сходятся во мнении, что не стоит платить деньгами за выполнение домашней работы. Однако это не касается экстраординарных задач. Например, можно поощрить ребенка, если он покрасит забор у соседей или настроит компьютер. Однако здесь решение принимается в каждой семье индивидуально.

Первые накопления и работа

Мотивируйте ребенка самостоятельно копить деньги на вещи, которые пока не планируете покупать – например, электросамокат или новую модель смартфона. Для этого помогите ему разобраться в своих тратах и оптимизировать их. Объясните, что иногда для получения желаемого приходится чем-то жертвовать. Предложите откладывать часть карманных денег вместо того, чтобы сразу тратить их на сладости и развлечения. Вместе подсчитайте, сколько нужно откладывать и как долго, чтобы набралась необходимая сумма. Чтобы увеличить у ребенка мотивацию делать сбережения, можете договориться, что половину крупной покупки оплачивает он сам, а другую половину – вы.

Обычно в средней школе дети начинают задаваться вопросом: как они сами могут заработать деньги? «Позволяйте ребенку заработать деньги, если он проявляет в этом инициативу», – советует Олеся Княжева. При этом не стоит совершать распространенную родительскую ошибку – финансово поощрять ребенка за хорошие оценки в школе. «Это приводит к появлению позиции «Без денег не хочу учиться!», потере интереса и других стимулов к учебе, – предостерегает психолог. – Кроме того, если однажды у родителей не окажется лишних денег, как тогда мотивировать ребенка?». Что же касается домашних дел, то ребенок должен осознавать, что он член семьи – единой команды, в которой существует взаимовыручка. И так же, как его родители, не получает деньги за мытье посуды, пола или уборку в комнате.

Как же тогда ребенок сам заработает деньги? Можно предложить ему плату за какое-нибудь нерегулярное задание – например, сборку мебели или посильную помощь родителям по работе. Кроме того, подросток может договориться погулять с собакой соседей, сходить в магазин за другого человека, постричь газон, помыть машину, расклеить листовки, убраться в чужой квартире или присмотреть за ребенком. Не стесняйтесь спрашивать своих знакомых и родственников, не нужен ли им «сотрудник», – это самый простой способ найти работу своему ребенку-подростку. С 14 лет подросток может также попробовать найти работу через Центр занятости населения.

Обязательно расскажите ребенку о квазиработодателях из интернета – такие сначала просят оплатить подготовку резюме или пересылку тестового задания. Объясните, что это вымогательство – настоящему работодателю не нужно ни за что платить. Также объясните, что «высокий доход без труда и вложений» бывает только в финансовых пирамидах.

Изучение финансового менеджмента с помощью удовольствия

Родители, которые заботятся о том, чтобы научиться управлять деньгами своих детей, не должны использовать только банковские продукты, чтобы начать знакомить своих детей с миром финансов.

Давно доказано, что одной теории не всегда достаточно для понимания тонкостей того или иного вопроса. Дети из начальных классов и дошкольного возраста лучше всего познают мир через игру. Тогда они лучше запоминают и могут автоматически реализовывать полученные знания, навыки и поведение. Первые шаги в мире понимания ценности денег ребенок может сделать во время игры в магазине, а для пожилых людей игра «Монополия» становится идеальной.

С чего начинать?

Рано или поздно ребенок задумывается над тем, откуда берутся деньги. Обычно это происходит в подростковом возрасте, когда у ребенка появляется больше собственных потребностей, которые родители могут удовлетворить уже не всегда. Однако карманные деньги у детей должны быть и в более раннем возрасте – в 10-12 лет.

Нужен новый образовательный контент по навыкам для педагогов или школьников?

Поможем разработать

Существует несколько основных правил относительно того, как правильно давать деньги на карманные расходы:

- денег должно быть не слишком много, но достаточно для нескольких мелких покупок;

- давайте деньги не крупной купюрой, а комбинацией мелких купюр и мелочи – чтобы ребенок мог часть положить в копилку;

- всегда интересуйтесь, на что ребенок собирается тратить деньги;

- стоит подстегивать желание накопить более крупную сумму на серьезную покупку;

- не добавляйте деньги раньше положенного срока, если ребенок уже потратил их;

- не требуйте отчета о потраченных средствах в ультимативной форме, старайтесь делать это как можно деликатнее, ведь это личные финансы ребенка.

Однако элементарная выдача денег на карманные расходы еще не поможет ребенку понять механизм их получения.

Помогите составить план

Пункт плавно вытекает из следующего. Получающий карманные деньги ребенок должен научиться ставить цели и достигать их. Например, школьник хочет самокат — предложите ему разработать подробный план с информацией о том, сколько стоит транспорт, сколько можно откладывать еженедельно, за какой срок получится накопить на мечту.

Можно предложить класть в копилку не только еженедельные карманные сбережения, но и внезапные поступления — например, внезапно подаренные на день рождения деньги. Вести план можно в блокноте или приложении в телефоне (например, Bankaroo, Panda Money, Alzex Finance). А еще не лишним будет визуализировать доходы — сделать копилку из большой банки или купить готовую.

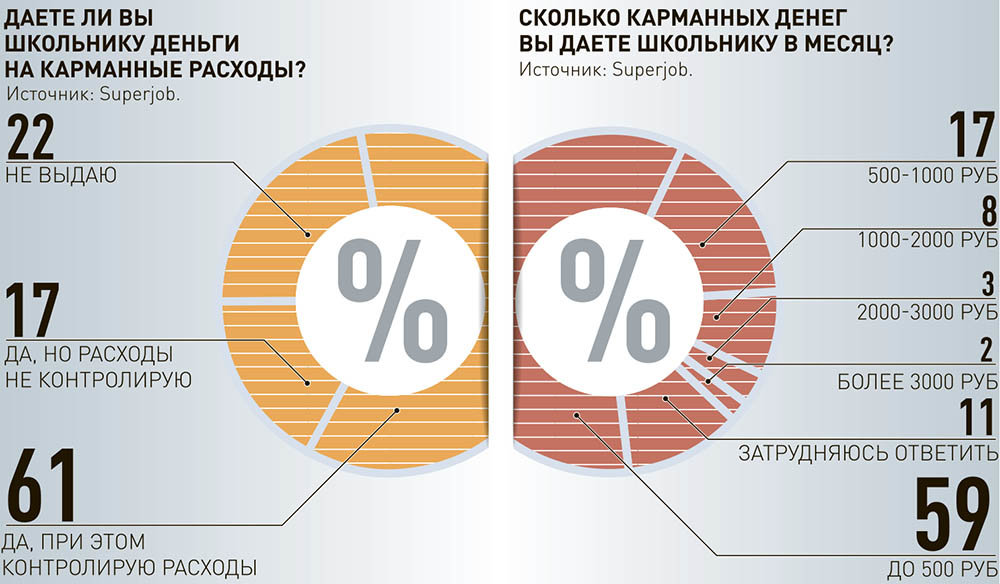

Инфографика: Российская газета

Почему карманные деньги не стоит давать детям:

В то же время специалисты, которые выступают против такого проявления самостоятельности, говорят о том, что пока ребенок маленький, все приобретения должны делать взрослые, поскольку ему будет сложно сделать правильный выбор. Кроме того, некоторые считают, что наличие денег у ребенка с малых лет может его испортить.

Дети быстро привыкают к постоянному финансированию

Регулярное получение карманных денег может стать привычкой. Если вначале ребенок будет рад даже незначительной сумме, то со временем она его уже не устроит. Кроме того, выдачу средств на личные расходы он будет принимать как должное.

Подросток должен сам себе зарабатывать средства на личные расходы

Стоит отметить, что многие противники карманных денег любят приводить в пример подростков из американских семей, в которых богатые родители вместо того, чтобы полностью всем обеспечить своих детей, учат, как заработать карманные деньги. Они отправляют своих отпрысков на работу, причем не престижную: посыльными, мойщиками машин. Американцы считают, что только таким образом они смогут привить своим детям понятие о том, что деньги нужно зарабатывать трудом.

Поскольку существует много «за» и «против» карманных денег, каждой семье придется искать золотую середину самостоятельно.

Светлана, мама Лизы 10 лет: «Лично я поддерживаю тех, кто говорит, что детям нужно давать карманные деньги . Еженедельно я выдаю дочери определенную сумму на расходы, они включают в себя: оплату за проезд в школу и обратно, покупку булочки, компота, а также приобретение сладостей. Кроме того, она получает столько же денег на свои потребности. Да, конечно, первоначально сложно было объяснить ребенку, что если деньги закончились раньше срока, я больше не выдам. Но каково было мое удивление, когда через некоторое время дочь не только стала следить за тратами, но и откладывать часть денег. И через некоторое время спросила, можно ли ей купить куклу на собственные средства, на что получила, конечно, положительный ответ».

Однако есть некоторые нюансы, которые нужно учитывать во время принятия решения о том, давать деньги или нет.

Сколько денег давать?

Чем старше ребёнок, тем больше карманных денег ему требуется. Назвать точную сумму всегда сложно: доходы у каждой семьи разные.

Предлагаю рассчитывать сумму на основании трёх факторов:

финансовых возможностей семьи;

возраста ребёнка, его интересов и увлечений;

здравого смысла родителей.

Сумма при этом должна быть фиксированной, а периодичность — определённой. Например, даём по 500 ₽ раз в неделю. Так ребёнок будет знать, когда он получит деньги, и научится управлять своим бюджетом.

Что входит в структуру карманных денег, в каждой семье также решают индивидуально. Это могут быть какие-то обязательные расходы, например питание, проезд, оплата репетитора, кружков, секций и т. д

Но родителям важно понимать, что в таком случае ребёнок не учится распоряжаться этими средствами, он лишь выполняет роль ответственного курьера: деньги взял — деньги отдал. Это не плохо, но не решает нашей задачи

Поэтому если такие обязательные платежи входят в состав карманных денег, то должны быть предусмотрены и личные средства ребёнка, которые он может тратить на своё усмотрение — совершая ошибки и делая свои выводы. Ведь именно так происходит процесс обучения.

Поговорите о доходах

Сумму еженедельных выплат для ребенка многие родители берут буквально с потолка — в худшем случае вспоминают, сколько давали денег им, в лучшем — советуются с другими родителями. Разумеется, вам нужно исходить из собственного бюджета и учитывать, что ребенок не должен шиковать и просто так получать еженедельно несусветные богатства (было бы неплохо, чтобы у всех было так, но финансового воспитания в этом маловато).

Лучший выход — оптимизировать выплаты после разговора с ребенком. Начать можете практически с любой суммы, а через месяц проанализируйте с ребенком, на что он тратит деньги и, если нужно, скорректируйте доход школьника. Делать это придется довольно часто — первокласснику на неделю достаточно 200–500 рублей, а подростку нужно больше.

Как правильно тратить деньги?

Разделите деньги на три баночки или конверта (или банковских счета — для старшеклассников): «Трачу», «Сберегаю» и «Отдаю/Делюсь».

Научите ребенка с детства распределять все полученные им деньги на эти три категории. Для дошкольников и школьников младших классов пропорция может быть следующей: «Сберегаю 1/3, трачу 1/3 и отдаю 1/3». С возрастом эта пропорция будет меняться — например, «Сберегаю 30%, трачу 60% и отдаю 10%». В старших классах может появиться отдельная категория «Инвестирую».

Деньги из «Сберегаю» ребенок может тратить спустя какое-то время, когда накопит нужную сумму на более дорогую вещь (например, велосипед). Эта баночка всегда идет первой! Такой подход научит ребенка сначала «платить себе» (откладывать себе на будущее), а потом всем остальным.

Пока ребенок копит, докладывайте в эту баночку «процент». Например, на каждый сэкономленный ребенком доллар докладывайте еще один, свой, доллар. Это покажет ребенку, как работают процент и инвестиции, иначе говоря, как деньги зарабатывают деньги.

Деньги из «Трачу» ребенок может тратить как, когда и на что захочет (на разрешенные родителями вещи, естественно)

Деньги из «Отдаю» ребенок будет тратить не на себя, а на братика, сестренку, маму, своего друга или подругу, на благотворительность и т.д.

Я лично использую эту систему со своей дочкой с 4-х лет!

Вот интересный пример, который я подглядел и который начал использовать со своей дочкой (4 года).

Воспитывать самодисциплину

Одна из проблем с личными финансами, которая касается и многих взрослых — отсутствие дисциплины и внезапные, зачастую крупные, покупки. Часто модель поведения, при которой вы не планируете расходы, но готовы здесь и сейчас выложить крупную сумму на новый гаджет/платье/абонемент в фитнес-центр, формируется в детстве — вы привыкаете получать то, что хочется, здесь и сейчас, а потом раскаиваетесь, живете без финансовой подушки, но с просрочками по платежам.

Важно научить ребенка ждать — распакованная игрушка перестанет радовать быстро, а вот ожидание пойдет на пользу. Приучите сына или дочь заносить свои «хотелки» в список желаний, корректировать его со временем и показывать родителям

Для вас одной проблемой меньше — всегда будете знать, что подарить на день рождения или вручить в качестве поощрения.

Начните с себя

Если родители не выпускают из рук телефон и едят перед телевизором, а ребенку запрещают это делать, будет ли такой запрет иметь смысл? Это касается и финансового воспитания.

Правила финансовой грамотности для взрослых:

- вести учет доходов и расходов;

- не тратить больше, чем зарабатываешь;

- не брать беспорядочно кредиты;

- использовать финансовые инструменты для сбережения и накопления денег;

- иметь финансовую «подушку безопасности»;

- знать, где найти нужную информацию о финансах и финансовых инструментах;

- выяснить, куда стоит обратиться, если ваши финансовые права нарушены.

Если родители берут кредиты на предметы роскоши, но пренебрегают формированием сбережений, чередуют швыряние денег на ветер с режимом жесткой экономии, смогут ли они привить ребенку разумное отношение к деньгам? Для взрослых, с которых дети берут пример, важно взвешенно относиться к своим тратам, быть финансово осмотрительными и контролировать доходы и расходы.

Как давать ребенку карманные деньги

Как попало, без цели, по любому капризу. Правильно или нет?

После трех лет ваш ребенок уже способен четко понимать, что если он выпросить у вас деньги, то сможет, с вашей помощью, приобрести желаемое. Обычно дети любят выпрашивать деньги у родителей в день зарплаты или совместного похода в магазин. Если ребенок сможет добиться от вас, что карманные деньги будут приходить к нему (даже малые) просто так по любому требованию, он быстро научиться манипулировать вами.

Бесцельное получение карманных денег будет приводить к бесполезной трате.

Этот метод не может быть эффективен для обучения вашего ребенка товарно-денежным отношениям и никогда не научит вашего ребенка беречь финансы и планировать покупки. Скорее всего, в будущем, ваш ребенок будет подвержен эгоизму и расточительству.

Только за проделанную домашнюю работу. Правильно или нет?

Выше мы уже говорили о том, что оплачивать выполнение домашних обязанностей своему ребенку крайне не рекомендуется. Ведь тогда будет справедливо оплачивать выполнение домашних обязанностей папе и маме.

С возрастом у вашего ребенка появится еще масса обязанностей, например, учеба и примерное поведение в школе, — тогда придется оплачивать и это. Но внутренние дела каждой семьи решаются сугубо индивидуально. Поэтому вам решать, какие методы воспитания применять к своему ребенку. Если вы решите оплачивать домашние дела вашего ребенка в качестве мотивации карманными деньгами, вы вполне можете это делать.

Давать карманные деньги регулярно и без условий

С 5-6-ти лет родителям рекомендуется выделять для своего ребенка карманные деньги с целью обучения его самостоятельности и правильному обращению с финансами для приобретения материальных ценностей. Сумму карманных денег для своего ребенка вам следует определить самостоятельно, исходя из финансового состояния вашей семьи.

Также карманные деньги нельзя путать с деньгами на школьные завтраки, приобретение канцелярских товаров, оплату за спортивные кружки и т. д. Это деньги на мелкие расходы в зависимости от желаний вашего ребенка, а не потребностей. Давать карманные деньги своему ребенку вам следует регулярно, без всяческих условий, заранее поставив его об этом в известность, чтобы он мог на них рассчитывать.

Практическое задание: поход в магазин.

Вместе с ребенком составьте список товаров, которые хотите купить. И вперед, в магазин. В магазине подключайте ребенка к выбору товаров: пусть поможет вам найти самые выгодные. А еще предложите ребенку поискать рекламные ловушки в магазине. Можно даже устроить соревнование: кто найдет больше ловушек по пути к кассе. А награду победителю придумайте сами.

Валерия Францева

эксперт портала по детской финансовой грамотности Moneykids.ru

Ребенок и деньги

Проверьте себя! Как в вашей семье обстоит дело с обсуждаемой проблемой? Выясните отношение ребенка к деньгам и к средствам их зарабатывания, а также является ли труд родителей для него примером с тестом от портала www.ya-roditel.ru.

Пройти тест

Сберегательный счет для приумножения денег без риска

Родители все чаще открывают для детей отдельный счет, на котором откладывают деньги для своих детей, чтобы обеспечить им хорошее начало в будущем. Благодаря накопленному на счету родителей финансовому излишку они, вероятно, в будущем смогут потратить его на собственное развитие.

Хорошая идея – завести детский сберегательный счет, на котором родители могут откладывать деньги на будущее. Это полностью безопасный способ хранения наличных без минимального риска потери капитала. К тому же механизм его работы настолько прост, что систему приумножения финансовых ресурсов легко объяснить детям.

Как приучить ребенка контролировать расходы?

Вспомните собственный опыт: чем сложнее дается заработок денег, тем бережливее хочется их тратить. Это понимание приходит довольно быстро. Однако же дополнительно направить ребенка на путь бережливости необходимо.

Итак, у вашего ребенка появились собственные деньги. Искусство тратить средства разумно – одно из важнейших во взрослой жизни. На свете существует множество образцов для подражания – известных людей, которые с подросткового возраста начали собственный бизнес и развили его до фантастического успеха. Однако лучше всего, если таким примером для вашего ребенка будете вы сами. Если ребенок тратит много денег – это ваша недоработка.

Покупки

Берите подростка в походы по магазинам. Предварительно огласите бюджет покупок, в который необходимо уложиться. Покажите, по какому принципу вы отбираете продукты, знакомьте с ценами. Объясните, как вы экономите, сравнивая цены в разных магазинах. Попросите ребенка найти наиболее выгодные, на его взгляд, предложения.

Накопление

Если вы пользуетесь банковским сберегательным счетом, расскажите, какие преимущества вам дает накопление средств. Поясните, насколько в деле накопления важна регулярность и стабильность вкладов. По возможности откройте ребенку его собственный счет, снять деньги с которого он сможет лишь по достижении совершеннолетия. Вместе подсчитайте, сколько процентов можно отложить на будущее.

Экономия

Планируйте семейный бюджет вместе с ребенком. Продемонстрируйте, как можно экономить, всего лишь выключая за собой свет. Можно заинтересовать ребенка, объявив, что сэкономленные на коммунальных услугах средства в следующем месяце могут пойти в его личный бюджет. Попутно отметьте, что экономия не должна быть бездумной и приносить вред себе или окружающим.

Статьи расходов

Вместе с подростком определите основные статьи расходов: покупка одежды, услуги парикмахера, развлечения, учеба и т.д

Важно договориться, за какие статьи отвечает исключительно ребенок, а в каких вы можете помочь ему финансово

Отдых

Предоставьте ребенку самостоятельно спланировать траты на зимний или летний отдых. Поручите найти наиболее выгодные предложения для покупки билетов, бронированию гостиницы.

Выбор

Не старайтесь жестко контролировать покупки, которые совершает подросток, иначе процесс потеряет весь смысл. Однако необходимо научить ребенка расставлять приоритеты и выбирать среди нескольких покупок ту, которая действительно необходима. Постарайтесь ненавязчиво вовлечь ребенка в процесс сравнения вариантов и выбора приоритетного. Это ключевой принцип планирования бюджета!

Журнал покупок

Предложите подростку завести журнал покупок для того, чтобы он мог более четко контролировать собственные расходы. Возможно, вы натолкнетесь на желание скрыть от вас эту информацию. В этом случае, во-первых, напомните о правиле насчет легальности и открытости способов заработка и траты денег. А во-вторых, предоставьте аналогичный отчет о тратах, составленный вами.

Конфиденциальность

Чаще напоминайте, что информация о личном бюджете, тратах и накоплениях должна быть конфиденциальной. Ее нельзя распространять среди друзей, одноклассников.

Финансовое образование и повседневные обязанности

Деньги не лежат на улице и не растут на деревьях, и об этом стоит рассказать детям. Претензии на дорогие подарки быстро закончатся, если ребенку придется тратить заработанные деньги самостоятельно. Конечно, дело не в том, чтобы отправлять их на работу, а в том, чтобы вознаградить их небольшими средствами за выполнение конкретных задач.

Малолетний ребенок может помочь помыть машину, пропылесосить или отнести сумку с легкими покупками. Учащиеся начальной школы отлично умеют стирать пыль, делать покупки самостоятельно или выгружать посуду из посудомоечной машины. Однако родителям следует рационально подходить к финансовому вознаграждению – достаточно всего нескольких домашних заданий, за которые ребенок получит деньги. В противном случае ваш ребенок может ничего не делать без обещания зарабатывать деньги.

С какого возраста можно давать детям деньги и сколько?

Гражданский кодекс позволяет совершать мелкие сделки с 6 лет. Мелкие сделки — это покупки на небольшие суммы, каждодневные траты, например на хлеб в булочной. Как правило, к этому возрасту дети уже жаждут самостоятельности: «Мама, ты отойди, как будто я один покупаю». Так что дошкольникам уже можно выдавать небольшие суммы. Как правило, чем ребенок старше, тем больше карманных денег он получает — и тем выше ответственность за то, как он распоряжается своими средствами.

Размер суммы в первую очередь зависит от доходов и расходов семьи. Возможно, будет разумно поинтересоваться (у ребенка, у других родителей, у учителя), сколько в среднем выдают его одноклассникам

Важно соблюсти баланс, чтобы ребенок не чувствовал себя обделенным, но и не выглядел неуместно богатым на фоне остальных детей.

До какого возраста давать карманные деньги?

Здесь нет общего правила для всех. Всё зависит от ваших целей и целей ребёнка. Если вы хотите, чтобы он уделял больше времени учёбе, спорту, живописи или чему-то ещё, то будет логичным выделять ему карманные деньги, пока он активно учится или занимается тем, что сможет в будущем приносить ему доход.

Если вы не делаете ставку на образование ребёнка, то не мешайте ему зарабатывать. Даже Рокфеллер выделял своим детям небольшую сумму на карманные расходы. Эта сумма покрывала минимальные потребности. Так он старался стимулировать желание добывать средства самостоятельно.

Не забывайте, что на начальном этапе у ребёнка могут возникнуть сложности с поиском работы. Подскажите, где и как её можно найти

Важно не допустить, чтобы он пошёл делать «закладки» по подъездам. Такое тоже бывает.

Как научить ребенка копить деньги?

Неважно, на что хочет заработать или накопить деньги ваш ребенок – на поездку за границу, очередной «айфон» или чтобы помочь родителям. Главное, чтобы это решение было его собственным, осознанным и взвешенным

Ваша задача как родителей – помочь ему разобраться в собственных желаниях и возможностях. Не подталкивайте его к тому или иному решению, а лишь обозначьте пути и перспективы для его принятия. Этим вы заложите надежные основы самостоятельности.

Подробнее тему карманных денег нередко раскрывают и известные писатели. Из относительно современной литературы советуем прочитать книгу Роберта Кийосаки «Богатый папа, бедный папа». Из классики рекомендуем «Самого богатого человека в Вавилоне» – ей уже почти 90 лет, но советы Джорджа Клэйсона актуальны по сей день.

В одной из следующих наших статей мы рассмотрим правовой аспект подростковой работы. Мы ответим на вопросы: сколько по закону должен длиться рабочий день подростка, на какую работу можно устраиваться, а на какую нельзя и т.д. Подпишитесь на нашу рассылку, чтобы не пропустить публикацию.

Финансовые инструменты и безопасность

Уже с 6-7 лет ребенок может пользоваться банковской картой, привязанной к счету родителей. А с 14 лет – иметь свою. Опыт использования банковской карты необходим, чтобы научиться обращаться с деньгами: ведь большая часть расчетов сегодня происходит безналичным образом. Для своего спокойствия вы можете установить для карты ребенка дневной лимит оплаты покупок и снятия наличных в банкоматах.

До того, как в руки ребенка попадет банковская карта и гаджеты, важно предупредить его о связанных с ними опасностях. Ребенок должен понимать, что с карты, как и из кошелька, можно украсть деньги, поэтому нельзя оставлять карту без присмотра или отдавать другим, сообщать кому-то платежную информацию или коды из банковских приложений

Предупредите ребенка о компьютерных вирусах, краже платежных данных – в том числе через соцсети, вымогательствах под видом штрафов или просьб о помощи, навязывании платных услуг (смс за просмотр контента, покупки в играх) и методах социальной инженерии. Дети еще в школе привыкают отвечать на вопросы взрослых, поэтому излишне откровенны, когда в сети или по телефону у них начинают узнавать адрес, данные о родителях и платежную информацию. Объясните, к чему это может привести, и не ругайте, если инцидент уже произошел. Так вы сможете не создавать ненужный стресс из-за денег и сохранить доверительные отношения в финансовых вопросах.

Как помочь детям научиться копить, относиться к деньгам разумно и рационально?

Рекламные слоганы кричат: «Купи сейчас, возьми в кредит, живи одним днем»

В ловушку потребительства попадают и взрослые, что уж говорить о детях? Важно донести до ребенка логичную последовательность: «У меня есть цель, я ограничиваю себя в чем-то ради нее, я действую последовательно и приближаюсь к ней, в итоге я достигаю цели». На примере денег эту связь можно увидеть максимально четко: или я покупаю себе мороженое каждый день, или через полгода я смогу купить желанную игрушку

И в дальнейшей жизни это понимание очень пригодится ребенку.

Инструменты, которые ребенок может использовать для накопления

Копилка

Классическая запаянная копилка подходит для маленьких детей, которые только начали получать свои личные деньги. Для детей постарше она не очень удобна, потому что невозможно понять, сколько денег в ней уже есть и сколько осталось накопить. Детям так и хочется ее разбить и проверить, сколько же там. Можно вместо копилки завести банку с крышкой и отмечать на ней, сколько накоплено и сколько осталось до цели.

Визуализация

Предложите ребенку нарисовать то, на что он хочет накопить, и повесьте рисунок на видное место. Можно прикрепить к рисунку конверт, в котором ребенок будет собирать нужную сумму.

Список «Я хочу»

Самый простой список желаний тоже помогает концентрироваться на цели.

Банковская карта или электронный кошелек

Это более продвинутый способ, который подходит для подростка, но завести карту или кошелек придется взрослому. Ребенок может следить за своим балансом с помощью приложения на телефоне или запросить его по СМС. Делая накопления, он может видеть, сколько денег уже есть и сколько осталось до цели —а это мотивирует копить дальше. С 14 лет подросток уже может открыть в банке депозит.